【2025年3月】投資信託買付実績 米国株式(S&P500)

当ブログでは、僕の資産形成に関する考え方や節約方法など、資産形成を推し進めていく上での考えを発信しています。その発信の一環として、僕自身の備忘録も含め、投資信託や株式の購入履歴を月毎に公開をしています。

2024年3月から公開しており、これからも継続的に公開していければと思っています。公開開始から早いもので丸一年が経過してしまいました。

なお、以前公開した記事で、米国株に集中投資を行なっており、基本的にはS&P500のみを信念を持って買い付けています。

僕が米国投資信託のみを買い付ける理由は、「僕が投資において米国株を買い続ける理由」でご確認いただければと思います!

【2025年3月】米国市場の動向

2025年3月、米国株式市場は大きな変動を経験しました。S&P500種株価指数は一時、直近高値からの下落率が10%を超え、調整局面入りの目安とされる水準に達しました。

特に半導体やハイテク株が下落の中心となり、市場全体の下落を主導しました。この背景には、トランプ政権が新たに発表した輸入自動車への25%の追加関税措置があり、これが景気後退への懸念を高める要因となりました。

金融機関やエコノミストの間では、これらの状況を受けて米国経済が景気後退に陥るリスクが高まっているとの見方が強まっています。

ゴールドマン・サックスは、S&P500種株価指数の年末予想を従来の6,200から5,700前後に引き下げました。また、HSBCやドイツ銀行などの大手金融機関も、トランプ政権の関税措置が継続されれば、米経済が今年中に景気後退に陥るリスクが高まると警告しています。

2025年3月の米国市場は、関税政策の影響を受けて株式市場の下落、債券市場の利回り低下、マクロ経済指標の悪化が見られ、景気後退への懸念が一段と高まる月となりました。

今後の政策動向や経済指標の推移に注視が必要ですね。

主な統計値

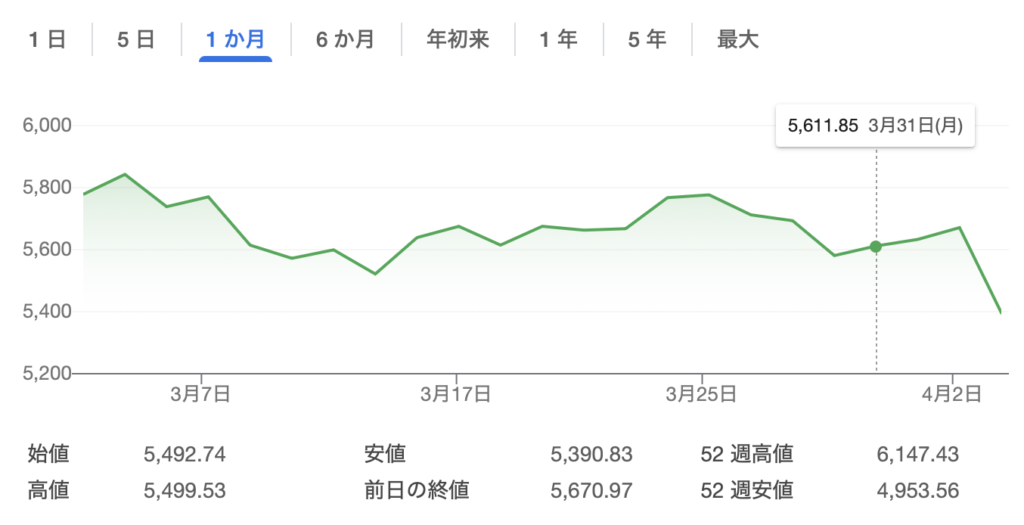

- S&P 500: 2025年3月31日の終値は5,611.85ポイントで、前月末(2月28日)の5,954.50ポイントから約5.75%の下落となりました。

- 10年米国債: 2025年3月31日時点での利回りは4.23%で、前月末の4.20%から約0.71%の上昇です。

- WTI原油価格: 2025年3月31日の価格は1バレルあたり約71.87ドルで、前月末の73.58ドルから約2.32%の下落となりました。

- 国内総生産(GDP): 2025年第1四半期のGDP成長率に関する公式な数値はまだ発表されていませんが、アトランタ連邦準備銀行のGDPNowモデルによると、3月28日時点での予測は年率-2.8%となっています。

- 失業率: 2025年3月の失業率は4.2%と予測されており、前月(2月)の4.1%から0.1ポイントの上昇が見込まれています。

- 消費者物価指数(CPI): 2025年3月のCPIデータは2025年4月10日に発表予定です。

- 生産者物価指数(PPI): 2025年3月のPPIデータは2025年4月11日に発表予定です。

- 小売売上: 2025年2月の小売売上高は前月比+0.2%の増加となりました。前月(1月)は-1.2%と減少していたため、一定の回復が見られます。前年同月(2024年2月)の前月比は+0.6%だったため、消費活動はやや減速気味です。

2025年1月の米国市場は、S&P500指数が6,100ポイントを超えるなど、株式市場が非常に堅調に推移しました。レジャー関連やハイテク、電力セクターを中心に買いが集まり、投資家のリスク選好姿勢が鮮明となりました。一方で、10年米国債利回りの上昇やトランプ政権の関税政策への懸念が、市場のボラティリティを高める要因となりました。エネルギー市場でもWTI原油価格が79ドルまで上昇し、中国経済の回復期待が相場を押し上げました。マクロ経済指標は堅調で、実質GDP成長率は前期比年率2.3%、CPIは+2.9%、PPIは+3.3%と安定的なインフレ環境が続きました。労働市場も堅調でしたが、失業率は4.1%とやや上昇しました。

しかし、2025年2月に入ると市場は調整局面を迎えました。S&P500指数は月末に5,954.50ポイントとなり、年初来ではわずか0.9%の上昇にとどまりました。

特に半導体関連銘柄の下落や、トランプ政権の追加関税措置に関する発言がリスク要因として意識され、投資家は慎重姿勢を強めました。債券市場では、10年米国債利回りが前月の4.62%から4.20%へと低下し、景気減速懸念を背景に安全資産への逃避が見られました。WTI原油価格は73.58ドルに下落し、中東情勢の緊張緩和や中国経済の回復期待の後退が影響しました。CPIは前年同月比+2.8%、PPIは+3.5%とインフレの伸びが鈍化し、小売売上高も前月比+0.2%と限定的な回復にとどまり、失業率は4.1%へと若干上昇しました。

2025年3月には市場環境がさらに厳しくなり、S&P500指数は月末に5,611.85ポイントまで下落し、前月比で約5.75%の下落となりました。

株式市場は特に半導体やハイテク株を中心に売りが広がり、トランプ政権による輸入自動車への25%の追加関税措置の発表を受けて、景気後退への懸念が強まりました。10年米国債利回りは4.23%へと若干上昇し、市場の不確実性を反映する形となりました。WTI原油価格も71.87ドルへと前月比2.32%下落し、世界経済の減速懸念がエネルギー市場にも波及しました。さらに、アトランタ連邦準備銀行は第1四半期のGDP成長率予測を-2.8%と公表し、景気後退リスクが鮮明になりました。失業率も4.2%への上昇が予測されており、労働市場にも不透明感が漂っています。

総じて、2025年第1四半期は年初の強気相場が急速に後退し、関税措置による貿易摩擦の再燃やインフレ圧力の鈍化、景気後退リスクの浮上によって、投資家は今後の米国経済動向を慎重に見極める必要に迫られています。

【2025年3月】投資信託買付実績 楽天S&P500と楽天・NASDAQ100

主な米国市場を振り返ったところで、僕の2025年2月期の投資信託買付情報を公開します。このブログでは、普通のサラリーマンが節約に励み、投資信託を購入し資産形成に励むという趣旨のもので同じような境遇の方の励みになれば幸いですし、投資家諸先輩の方々にはぜひアドバイスをいただければと思っています。

今後、僕の資産形成がどのようになっていくのかも併せて見守っていただければと思います。

2025年3月期の買い付けは、新NISAの積立投資枠にて楽天プラスS&P500インデックスファンドを25万円分を継続的に買い進める事ができました。

2025年も淡々と積立を継続していく予定です。

まとめ

2025年から、これまで積立投資をしていたeMAXIS Slim 米国株式(S&P500)から、楽天・S&P500(楽天・プラスS&P500)に変更しました。

変更の理由

主な理由は以下の2点です。

1. 信託報酬(手数料)の低さ

楽天・S&P500は信託報酬が業界最低水準に抑えられており、コスト面でより有利です。

2. 楽天ポイントの付与

楽天証券で積立投資を行うと、投資残高に応じて楽天ポイントが付与されるため、長期的なリターンを考えた際にメリットがあります。

eMAXIS Slimとの違い

両者ともS&P500指数に連動する投資信託であり、基本的な運用方針や構成銘柄は変わりません。しかし、楽天・S&P500のほうが手数料面でわずかに有利であり、楽天ポイントの付与という特典も加わるため、より効率的に資産形成を進められると判断しました。

今後もコストやサービス面を比較しながら、最適な投資信託を選んでいきたいと思います。

引き続き、相場の上下に一喜一憂することなく、継続的に購入を続けることで世界経済の成長の恩恵に預かることができればと思っています。