【2026年4月】S&P500は最高値へ。戦争リスクでも僕が淡々と積み立てた理由

はじめに|地政学リスクが強くても、やることは変わらない

4月の相場は、数字だけを見ると強かった。

S&P500は月末にかけて上昇し、4月30日終値は7,209.01。月間では約10.4%高となり、かなり力強い戻りを見せた月だった。もっとも、その背景は決して「安心して買える、穏やかな相場」ではない。米国の景気指標は一定の底堅さを見せる一方で、インフレは再加速気味で、10年米国債利回りも4.40%前後。加えて、中東情勢を背景にWTI原油先物は5月1日終値で101.94ドルまで上昇しており、市場にははっきりと緊張感が残っている。

こういう月は、つい考えたくなる。

「今は少し様子を見るべきか」

「戦争や原油高があるなら、いったん待った方がいいのではないか」

でも、長期投資をやっていると、こういう“もっともらしい不安”は何度も出てくる。そして、たいてい後から振り返ると、その不安を根拠に売買したこと自体が一番のノイズだったりする。だから今月も、僕は相場の雰囲気ではなく、自分のルールに従って淡々と買い続けた。

僕は本ブログに継続的に投資状況のレポートを日記的に記録しているが、この記録が自分のルールに従い淡々と書い続ける一助になっていることは間違いないと感じている。

2026年4月の米国市場概況|強い株価と、重いマクロが同居した1か月

2026年4月末の米国市場は、株価だけ見ればかなり強い。

S&P500は7,209.01で4月を終え、ナスダックも大きく上昇し、月間ベースでは近年でも目立つ上げ幅になった。一方で、マクロ環境は決して“全面的に追い風”ではない。

米国の実質GDP成長率は2026年1Qの速報値で年率+2.0%とプラス成長を維持したが、CPIは3月時点で前年比+3.3%、PPIは3月時点で前年比+4.0%と、物価は再び粘着感を見せている。

雇用も3月の失業率は4.3%で崩れておらず、消費も3月小売売上高は前月比+1.7%と強かった。

つまり4月の市場は、

「景気はまだ保っている」

「でも物価は思ったほど簡単に下がらない」

「それでも企業業績と資金流入が株価を押し上げる」

という、かなり複雑な綱引きの上に成り立っていた月だった。

ここで大事なのは、“強い相場”と“安心できる相場”は別物だということだ。

4月は株価が上がった。しかし、金利も高い。原油も高い。インフレも再加速気味。

こういう月に「やっぱり積立を増やすのは怖い」と感じるのは自然だと思う。けれど、長期投資では、自然な感情に従うことが必ずしも正解ではない。むしろ、不安がある局面でもルールを崩さないことの方が、後から効いてくる。

主要指標まとめ(2026年4月末時点)

| 指標 | 2026年4月末時点の数値 | 補足 |

|---|---|---|

| S&P500(終値) | 7,209.01(4/30) | 月末終値 |

| 10年米国債利回り | 4.40%(4/30) | 月末時点 |

| WTI原油先物 | 101.94ドル(5/1終値) | 4月末直後の直近終値 |

| GDP成長率(最新四半期) | Q1 2026:年率+2.0% | BEA速報値 |

| 失業率 | 2026年3月:4.3% | 月次統計 |

| CPI(前年比) | 2026年3月:+3.3% | 月次統計 |

| PPI(前年比) | 2026年3月:+4.0% | 最終需要ベース |

| 小売売上高(前月比) | 2026年3月:+1.7% | 米国政府統計 |

4月に見えていた「相場の論点」|強気相場の裏で続く3つの綱引き

① 株高 vs インフレ再加速

4月は株が強かった。だが、インフレ指標は素直に歓迎できる内容ではなかった。

CPIは前年比+3.3%、PPIは前年比+4.0%まで上がっている。

景気後退で物価が急減速するような局面ではなく、むしろ景気が保たれるぶん、物価の粘着性も残っている。

市場は株を買いながら、同時に「利下げは思ったより遠いかもしれない」という現実も織り込んでいるように見える。

② 景気底堅さ vs 金利高止まり

GDPは年率+2.0%、失業率は4.3%、小売売上高は前月比+1.7%。

数字だけ見れば、米国経済はまだ折れていない。だから株が買われるロジックも分かる。

ただし、その底堅さは同時に、金利が大きく下がりにくい理由でもある。

10年債利回りが4.40%前後にある中で株が上がるのは、相場がかなり楽観も含めて前を見ている証拠だと思う。逆に言えば、来月以降に材料が変われば雰囲気は簡単に変わり得る。

③ 地政学リスク vs 市場の順応力

4月は中東情勢の緊張から原油価格が大きく動いた。

Reutersによれば、4月30日には原油が一時4年ぶり高値圏まで上昇し、その後もWTI先物は5月1日終値で101.94ドルと高い水準にある。

普通に考えれば、戦争やエネルギー価格上昇は株にとって逆風だ。にもかかわらず、米国株は月間で大きく上がった。

これは、市場がリスクを無視しているというより、リスクを抱えたままでも企業利益と資金フローを優先して買う局面に入っていた、と見る方が近い。

イラク戦争から振り返る|下落のあとに上昇した歴史は、何を教えてくれるか

今回の4月相場を見ていて、僕が改めて思い出したのがイラク戦争前後の市場の動きだ。

2003年当時、開戦前の市場は不安定だった。

Yale Law Schoolに掲載されている研究では、イラク戦争の発生確率が高まるほどS&P500は下押しされる傾向があり、戦争確率が10ポイント上がるとS&P500が約1.1%下がるという推計が示されている。つまり市場は、戦争そのものよりも、「どうなるか分からない不確実性」にまず反応していた。

ところが、歴史を振り返ると、その後は違う景色になった。

S&P500の2003年通年のトータルリターンは28.68%。価格ベースでも26.38%上昇しており、開戦前の不安が強かった年だったにもかかわらず、結果としては大きく上昇して終わっている。

要するに、不安のピークで見える景色と、1年後の現実はかなり違うことがある。だからこそ、戦争や地政学リスクを見て「怖いから止める」と判断するのは、長期投資ではかなり危うい。

もちろん、歴史はそのまま繰り返されるわけではない。

2026年4月と2003年は、金利環境も、インフレ環境も、エネルギー構造も違う。だから「今回も必ず同じように上がる」とは言えない。

ただ、不安の只中では先が暗く見えやすいのに、時間が経つと市場は前に進んでいるという点は、長期投資家にとってかなり重要な教訓だと思う。

そして、この教訓は結局、ひとつの言葉に集約される。

JUST KEEP BUYINGはやはり強い。

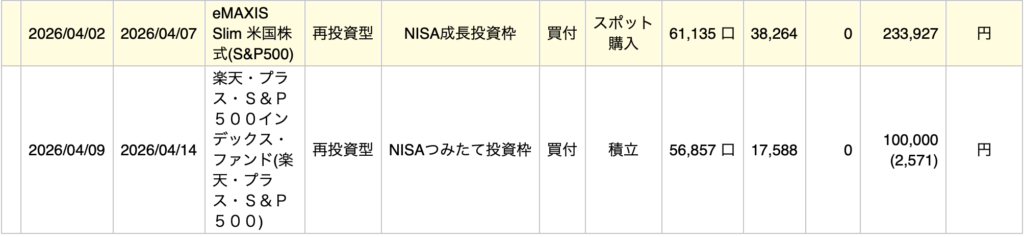

僕の新NISA(4月)|今月の追加投資は33万円、いつも通り積み上げた

今月の追加投資は、

つみたて投資枠で10万円、

成長投資枠で23万円、

合計33万円だった。

4月のように、株価は強いのに不安材料も多い月は、投資判断がぶれやすい。

「ここまで上がったなら待つべきか」

「でも中東情勢や原油高を考えると、今は危ないのではないか」

こういう気持ちは自然に出てくる。けれど、長期投資では、その都度“もっともらしい理由”で行動を変え始めると、だんだんルールが崩れていく。

だから、今月も僕は同じ結論だった。

JUST KEEP BUYING

タイミングを当てにいかない。買い続ける。

STAY THE COURSE

方針を変えない。途中で降りない。航路を守る。

この2つは、やはり強い。

なぜなら、相場の上げ下げに毎回正しく対応することは難しいが、自分の積立ルールを守ることは自分でコントロールできるからだ。

戦争も、原油も、金利も、政治も、自分では決められない。でも、毎月いくら入れるかは自分で決められる。長期投資で差がつくのは、結局ここだと思っている。

さいごに|歴史が示すのは、「不安な時ほどルールが効く」ということ

4月の米国市場は、強かった。

でも、安心できる相場だったわけではない。インフレは再加速気味で、金利も高止まり、原油も大きく動いた。

こういう時期は、どうしても「今回は特別かもしれない」と思いたくなる。けれど、イラク戦争前後の相場が示しているのは、不安のピークで投資判断を変えることの難しさだと思う。

上がったら、続ける。

下がっても、続ける。

不安でも、ルールに戻って続ける。

結局、資産形成で一番強いのは、派手な予想ではなく、積立を継続する仕組みなのだと思う。

4月も僕は、そう確認した1か月だった。

来月も、僕は淡々と積み立てる。

JUST KEEP BUYING。

そして、STAY THE COURSE。