僕がS&P500の投資信託を購入し続ける理由(+2026年3月資産公開レポート)

2026年3月は、イラン戦争リスクや原油高、金利上昇が重なり、米国株にとって厳しい1か月となった。それでも僕は、S&P500の投資信託を予定通り、そして追加でも購入した。なぜ不安の強い局面でも買い続けるのか。今月の市況と実際の購入履歴をもとに整理する。

はじめに

2026年3月の米国株は、決して安心して見ていられるような相場ではなかった。

S&P500は四半期ベースで2022年以来の大きな下落局面に入り、市場全体に漂っていた楽観は明らかに後退した。背景にあるのは、イラン戦争による原油価格の急騰、インフレ再燃懸念、長期金利の上昇、そしてそれに伴う大型ハイテク株の調整である。これまで株式市場を支えてきた「インフレは落ち着いていく」「そのうち利下げが来る」「だから株は強い」というシナリオが、3月に入って一気に揺らいだ印象がある。

こういうとき、人は簡単に弱気になる。

実際、ニュースを見れば不安になる材料はいくらでもあるし、相場だけ見れば「今は動かないほうがいいのではないか」と考えるのも自然だと思う。含み損や評価額の下落は、頭では分かっていても気分の良いものではない。

それでも僕は、今月もS&P500の投資信託を買い続けた。

しかも、いつもの定期積立10万円に加え、臨時収入を使って成長投資枠でも10万円を追加し、合計20万円を投資している。

なぜそんなことができるのか。

それは、僕が楽観しているからではない。むしろ逆で、相場が不安定で、先行きが読みにくく、怖さがある局面だからこそ、長期投資家としての姿勢が最も試されると考えているからだ。こう言った僕の思考方法はこちらの記事に詳しいので参考に見ていただきたい。

長期投資の本質は、毎回正しいタイミングを当てることではない。

短期的な不安材料を完璧に回避することでもない。

僕は、長期投資の本質は「強い市場に、長く居続けること」だと思っている。

本記事では、2026年3月の市況を僕の月次レポートの定点観測に沿って整理しながら、なぜこの局面でもS&P500を買い続けたのか、その理由を自分なりに書き残しておきたい。

第1章 2026年3月の米国株は何が起きたのか

今回の下落をただ「株が弱い」「最近よくない」で片づけてしまうと、本質を見失いやすい。

2026年3月の相場は、かなり分かりやすい連鎖の中で下がっている。

それは、

- 戦争 → 原油高 → インフレ懸念 → 金利上昇 → 株安

という流れだ。

まず、今回の出発点として大きいのがイラン戦争リスクである。中東情勢の緊迫化はそれだけで市場のリスクオフ要因になるが、特に問題なのは、イランという地政学上の位置がエネルギー供給に与える影響の大きさだ。ホルムズ海峡は世界のエネルギー輸送における重要ルートであり、そこに不安が生じるだけで原油価格は敏感に反応する。つまり、この戦争は単なる地域紛争として片づけられず、世界経済全体のコスト構造に直結する問題として市場に意識される。

原油価格が上がると、エネルギー関連企業だけの話では済まない。輸送費は上がり、製造コストは上がり、最終的には企業収益や家計の可処分所得にも影響が及ぶ。ガソリン価格の上昇は家計の負担感を高め、企業側もコスト増に悩まされる。原油高は「原油関連セクターの材料」ではなく、経済全体にじわじわ効いてくる広範な圧力なのだ。

そして、その原油高が市場に最も強く意識させるのが、インフレの再燃である。

ここが極めて重要だと思っている。

2025年後半から2026年初にかけての市場は、どこかで「インフレは鈍化していく」「あとは利下げを待つだけ」という空気を織り込んでいた。だが、戦争に起因する資源高が起きると、その前提は一気に怪しくなる。インフレが思ったように下がらない、あるいは再び強まるかもしれないとなれば、FRBは簡単には緩和に動けない。すると利下げ期待は後退し、長期金利は上がりやすくなる。

実際、金利上昇は株式市場にとって強い逆風になる。

とりわけ大型ハイテク株のように、将来の利益成長が大きく評価されてきた銘柄群は、割引率の上昇に弱い。将来の利益に高い価値をつけてきた分、金利が上がると評価が切り下がりやすいからだ。3月の相場で大型テック株が重かったのは、単なる人気離れというより、金利環境の変化に対して真っ先に売られやすい構造があるからだと考えている。

つまり今の相場は、曖昧な不安感ではなく、かなり論理的な経路で下がっている。

感情的に崩れているのではなく、戦争・資源・インフレ・金利という複数の要素がつながった結果として下がっているのである。

だからこそ、この下落をどう受け止めるかが重要になる。

ただ怖がるだけなのか。

それとも、これは長期投資の前提を壊す下落なのか、それとも一時的なショックなのかを考えるのか。

僕にとっては、この見極めが3月の投資判断の中心にあった。

第2章 2026年3月 市況まとめ(僕の月次レポート)

ここからは、僕が毎月固定で確認している“いつもの項目”で、3月の市況を整理していく。

相場が荒れているときほど、ニュースの見出しやSNSの雰囲気に引っ張られやすい。だからこそ、定点観測の数字に立ち返ることが大事だと思っている。

感情ではなく、数字で今の地合いを確認する。

それによって初めて、「本当に崩れているもの」と「不安の中でもまだ維持されているもの」が見えてくる。

① S&P500

3月末時点のS&P500は、2月末と比べて明確に下落した。

四半期ベースで見てもかなり厳しい数字になっており、少なくとも「順調な上昇相場」とは言えない状況である。

ただ、ここで見ておきたいのは、「どれだけ下がったか」だけではない。

むしろ重要なのは、なぜ下がったのか、そしてこの下落がどの種類の下落なのかという点である。

今回の下落は、企業収益の総崩れや金融システム不安によるものではない。市場の前提であったディスインフレと利下げ期待が揺らぎ、バリュエーションの見直しが起きている面が大きい。そこをどう捉えるかで、行動は変わる。

② 10年米国債利回り

米10年債利回りは2月末より上昇した。

これは単に「金利が上がった」という事実以上に、マーケットの空気が変わったことを示している。

株式市場はこれまで、金利の天井感や将来の利下げを好感してきた面が大きい。ところが、戦争をきっかけに原油高とインフレ再燃が意識されると、その前提が崩れる。すると長期金利は上がりやすくなり、株にとっては逆風になる。

金利の上昇は、とくに高PERの成長株にとって厳しい。

3月のハイテク株調整は、その縮図のようにも見える。

ここで僕が強く感じたのは、「市場はやはり金利に支配されている」という当たり前の事実だった。

③ WTI原油価格

3月の相場を説明するうえで、原油は避けて通れない。

2月の水準から比べると、3月の原油価格は非常に大きく上昇した。

この上昇は、単なる商品市況の変動ではない。

原油はインフレ期待そのものに影響を与えるし、消費者マインドや企業収益にも波及する。つまり、株式市場にとっての原油高は、「遠い場所の出来事」ではなく、自分たちのバリュエーションや利益見通しに直接効いてくる問題なのだ。

その意味で、3月の相場の震源地はまさにここだったと思う。

株価が下がっているから株を見る、というより、まずは原油を見るべき月だった。

④ GDP

GDP成長率はまだプラス圏を維持している。

ここは非常に大事なポイントだ。

たしかに相場は弱いし、市場の雰囲気も重い。

だが、経済全体が崩壊しているわけではない。

景気は減速していても、すでに深い景気後退に突入していると断定できるほどの数字ではない。

つまり今は、「景気が力強い」とまでは言えないが、「すべてが壊れている」わけでもない中間の局面にある。

このグラデーションを無視して、悲観一色で判断するのは危険だと思っている。

⑤ 失業率

失業率も、現時点では決定的に悪化しているわけではない。

雇用が大きく崩れていないことは、米国経済の底堅さを考えるうえで非常に重要だ。

本当に危ない局面では、企業収益の悪化が雇用に波及し、失業率の急上昇が始まる。

しかし3月時点では、そこまでの崩れ方はまだ見えていない。

もちろん今後どうなるかは分からない。

だが少なくとも足元では、「相場の不安」と「雇用の実態」にまだギャップがあるとも言える。

このギャップをどう読むかで、今が全面撤退すべき局面なのか、それとも不安先行の調整なのかが変わってくる。

⑥ CPI

CPIは、市場が最も神経質になっている指標のひとつだ。

インフレが再び上振れするなら、利下げ期待はさらに剥落し、金利高が長引く可能性がある。

3月の相場がこれだけ重くなったのは、単に原油が上がったからではない。

市場がその先にある「物価の粘着性」を恐れているからだ。

インフレは一度落ち着きそうに見えても、エネルギーや物流など外部ショックで再加速することがある。そうなるとFRBの舵取りは難しくなる。景気も支えたい、でもインフレも抑えたい。その板挟みが市場には嫌われやすい。

⑦ PPI

PPIもまた、地味だが見逃せない。

川上のコスト圧力が残っているということは、今後それが企業収益を圧迫する可能性もあるし、価格転嫁によって消費者物価に波及する可能性もある。

CPIだけを見て「まだ大丈夫」と考えるのではなく、PPIも含めてコストの火種が残っていることを確認しておく必要がある。3月はその火種が、戦争によって再び燃え上がりかねない月だった。

⑧ 小売売上高

小売売上高は横ばい圏で、消費が完全に折れているわけではない。

これはある意味で安心材料でもあり、一方で別の見方をすれば、「強くはない」ということでもある。

米国経済の強さを支えてきたのは個人消費だ。

その消費がしっかり伸びているなら、多少の外部ショックがあっても持ちこたえやすい。

しかし、消費が横ばいから鈍化方向に向かうなら、原油高や物価上昇の影響は今後じわじわ効いてくる可能性がある。

■総括

こうして数字を並べてみると、3月は明らかに

「インフレ鈍化を前提とした相場」から、「インフレ再燃を警戒する相場」へと空気が変わった月だった。

① S&P500

3月末時点のS&P500は6,528.52だった。3月31日は前日比+2.91%と大きく反発したものの、2026年第1四半期では▲4.6%となっており、四半期ベースでは2022年以来の厳しいスタートになった。少なくとも「順調な上昇相場」とは言えない状況である。

ただ、ここで見ておきたいのは、「どれだけ下がったか」だけではない。むしろ重要なのは、なぜ下がったのか、そしてこの下落がどの種類の下落なのかという点である。今回の下落は、企業収益の総崩れや金融システム不安によるものではなく、市場の前提であったディスインフレと利下げ期待が揺らぎ、バリュエーションの見直しが起きている面が大きい。そこをどう捉えるかで、行動は変わる。

② 10年米国債利回り

米10年債利回りは、3月31日時点で4.336%前後だった。月中には4.5%近辺まで上昇する場面もあり、2月末よりも金利の水準感は明らかに切り上がった。これは単に「金利が上がった」という事実以上に、マーケットの空気が変わったことを示している。

株式市場はこれまで、金利の天井感や将来の利下げを好感してきた面が大きい。ところが、戦争をきっかけに原油高とインフレ再燃が意識されると、その前提が崩れる。すると長期金利は上がりやすくなり、株にとっては逆風になる。金利の上昇は、とくに高PERの成長株にとって厳しい。3月のハイテク株調整は、その縮図のようにも見える。ここで僕が強く感じたのは、「市場はやはり金利に支配されている」という当たり前の事実だった。

③ WTI原油価格

3月の相場を説明するうえで、原油は避けて通れない。3月31日のWTI原油先物は1バレル101.38ドルで引けており、2月末の72.31ドルから見ると大幅な上昇である。月末にはやや反落したものの、水準そのものは依然高く、3月相場の震源地が原油であったことは間違いない。

この上昇は、単なる商品市況の変動ではない。原油はインフレ期待そのものに影響を与えるし、消費者マインドや企業収益にも波及する。つまり、株式市場にとっての原油高は、「遠い場所の出来事」ではなく、自分たちのバリュエーションや利益見通しに直接効いてくる問題なのだ。その意味で、3月の相場の震源地はまさにここだったと思う。株価が下がっているから株を見る、というより、まずは原油を見るべき月だった。

④ GDP

GDP成長率はまだプラス圏を維持している。**2025年第4四半期の実質GDP成長率は前期比年率+0.7%で、3月31日時点での最新公表値はこの「第2次推計」だった。たしかに前四半期の+4.4%**からは大きく減速しているが、少なくとも現時点で「経済全体が崩壊している」とまでは言えない。

つまり今は、「景気が力強い」とまでは言えないが、「すべてが壊れている」わけでもない中間の局面にある。このグラデーションを無視して、悲観一色で判断するのは危険だと思っている。景気減速は確かに起きているが、それが即座に深い景気後退や長期投資の前提崩壊を意味するわけではない。

⑤ 失業率

失業率も、現時点では決定的に悪化しているわけではない。**2026年2月の米失業率は4.4%**で、3月31日時点で確認できる最新の公式値もこの数字だった。雇用が大きく崩れていないことは、米国経済の底堅さを考えるうえで非常に重要だ。

本当に危ない局面では、企業収益の悪化が雇用に波及し、失業率の急上昇が始まる。しかし3月時点では、そこまでの崩れ方はまだ見えていない。もちろん今後どうなるかは分からない。だが少なくとも足元では、「相場の不安」と「雇用の実態」にまだギャップがあるとも言える。このギャップをどう読むかで、今が全面撤退すべき局面なのか、それとも不安先行の調整なのかが変わってくる。

⑥ CPI

CPIは、市場が最も神経質になっている指標のひとつだ。**2026年2月のCPIは前年比+2.4%**で、3月31日時点での最新公表値もこの数字だった。少なくとも公式統計上は、まだ極端な再加速には至っていない。

それでも3月の相場がこれだけ重くなったのは、単に原油が上がったからではない。市場がその先にある「物価の粘着性」を恐れているからだ。インフレは一度落ち着きそうに見えても、エネルギーや物流など外部ショックで再加速することがある。そうなるとFRBの舵取りは難しくなる。景気も支えたい、でもインフレも抑えたい。その板挟みが市場には嫌われやすい。

⑦ PPI

PPIもまた、地味だが見逃せない。**2026年2月のPPI(最終需要)は前年比+3.4%**で、これはBLSが「2025年2月以来で最大の12か月上昇」と説明している。CPIよりも上流側のコスト圧力が、なお残っていることを示す数字だ。

川上のコスト圧力が残っているということは、今後それが企業収益を圧迫する可能性もあるし、価格転嫁によって消費者物価に波及する可能性もある。CPIだけを見て「まだ大丈夫」と考えるのではなく、PPIも含めてコストの火種が残っていることを確認しておく必要がある。3月はその火種が、戦争によって再び燃え上がりかねない月だった。

⑧ 小売売上高

小売売上高は横ばい圏というより、3月31日時点で確認できる最新の公式統計は2026年1月分で、前月比**▲0.2%**だった。しかも、2月分の小売統計は本来3月中旬公表予定だったが、4月1日に延期されていたため、3月末時点では1月データが最新だった。

この数字を見る限り、消費が完全に折れているわけではないが、強いとも言い切れない。米国経済の強さを支えてきたのは個人消費だ。その消費がしっかり伸びているなら、多少の外部ショックがあっても持ちこたえやすい。しかし、消費が横ばいから鈍化方向に向かうなら、原油高や物価上昇の影響は今後じわじわ効いてくる可能性がある。

■総括

こうして数字を並べてみると、3月は明らかに「インフレ鈍化を前提とした相場」から、「インフレ再燃を警戒する相場」へと空気が変わった月だった。S&P500は6,528.52で四半期▲4.6%、10年債利回りは4.336%前後、WTIは101.38ドルまで上昇しており、相場の主導変数が「利下げ期待」から「戦争・原油・金利」へと移ったことが数字にも表れている。

第3章 それでも僕が買い続けた理由と実際の行動

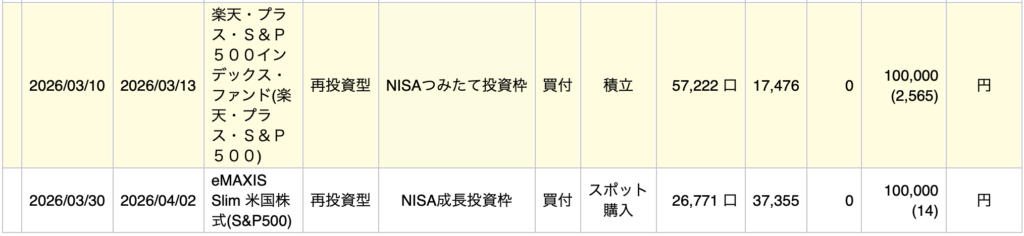

このような相場環境の中で、僕が3月に実際に行った投資は次の通りだ。

- 定期積立分:10万円

- 臨時収入による成長投資枠:10万円

合計20万円を、いつも通りS&P500の投資信託に投じた。

数字だけ見ると淡々としている。

だが、相場が不安定な月に追加で10万円を入れるというのは、感情的には決して簡単なことではない。

人は、相場が上がっているときには買いやすい。

含み益が増えていれば気分も良いし、「自分は正しいことをしている」という感覚も持ちやすい。

しかし相場が崩れているときは違う。

買った直後にさらに下がるかもしれないし、ニュースを見れば悲観的な見出しばかりが目に入る。そんなときに資金を入れるのは、理屈では分かっていても心理的にきつい。

それでも買った理由は明確だ。

僕は、長期投資において重要なのは「いつ買うかを完璧に当てること」ではなく、「どんな相場でも買い続けること」だと思っているからだ。

もちろん、もっと下がる可能性はある。

来月さらに悪いニュースが出るかもしれないし、株価がもう一段安になる可能性も普通にある。

だが、その可能性があることと、今ここで投資をやめることは別問題だ。

むしろ長期投資の世界では、下落局面に投じた資金ほど、あとから効いてくることがある。

あとになって振り返れば、「あのとき怖かったけど、結局あそこで買っていてよかった」と思う場面は少なくない。もちろんその瞬間には分からない。分からないからこそ、判断を感情に委ねず、ルールに委ねる必要がある。

僕が毎月積み立てを続けているのは、楽観しているからではない。

未来を完全に読めると思っているからでもない。

読めないからこそ、一定額を継続して投じるしかないと思っているのだ。

3月の20万円は、単なる購入履歴ではない。

それは、「不安な局面で方針を変えなかった」という記録でもある。

僕にとって、そこにこそ意味がある。

第4章 今の下落は“崩壊”ではない

今回の相場を見て、「もう米国株は終わりではないか」「S&P500は危ないのではないか」と感じる人は少なくないと思う。

実際、戦争、原油高、インフレ、金利上昇という単語だけを並べれば、かなり厳しい状況に見える。

でも、僕は今の下落を“崩壊”とは見ていない。

ここはかなり大事な認識だ。

なぜなら、今回の株安は、米国企業の競争力そのものが急に失われたからではないからだ。

技術革新が止まったわけでもない。

消費市場が消えたわけでもない。

資本市場の仕組みが壊れたわけでもない。

今回起きているのは、戦争に起因する供給ショックと、それに伴うインフレ懸念、そして金利環境の変化である。

つまり、企業活動の根本が壊れたというより、外部から強いノイズが入ってバリュエーションが圧迫されている局面に近い。

この違いは、長期投資では本当に大きい。

もし構造そのものが壊れているなら、前提を見直す必要がある。

だが、外部ショックによって短中期の価格調整が起きているだけなら、そこはむしろ長期投資家の出番になりうる。

僕が見ているのは、「今週の株価」ではなく「今後10年、20年の企業利益」である。

もちろん将来は誰にも分からないし、米国経済が永遠に強い保証もない。

それでも、少なくとも現時点での下落理由を見る限り、長期前提を全面否定するほどの変化が起きているとは感じていない。

相場は、悪材料を一気に織り込むときに最も不安定になる。

だが、その不安定さ自体が、必ずしも本質的な価値の崩壊を意味するわけではない。

僕は今の局面を、まさにそのように見ている。

第5章 S&P500という仕組みの強さ

僕が個別株ではなくS&P500の投資信託を買い続けているのには、明確な理由がある。

それは、この指数の仕組み自体が、長期投資に向いていると考えているからだ。

S&P500は、米国を代表する大型企業群への分散投資である。

ここで重要なのは、単に「500社に分散されている」という数の話ではない。

もっと本質的なのは、指数の中身が固定ではないという点だ。

つまり、S&P500は一度選ばれた企業が永遠に残るわけではない。

時代の変化に合わせて、強い企業が残り、弱い企業は外れていく。

これは個別株投資と決定的に違う点だと思っている。

個別株では、1社の失敗がそのまま致命傷になりうる。

どんな優良企業でも、経営判断を誤ることはあるし、競争環境が変われば一気に苦しくなることもある。

しかしS&P500は、そうした個別企業の失敗を指数全体で吸収しながら、米国企業全体の競争力を取り込み続ける構造になっている。

過去を振り返れば、米国市場では常に主役が入れ替わってきた。

ある時代は石油、ある時代は金融、ある時代はIT、そして現在はAIやクラウド、半導体などが中心にある。

投資家が個別にその変化を完璧に追うのは難しい。

だが、指数に投資していれば、その時代ごとの勝者をある程度自動的に取り込むことができる。

僕はここに、S&P500の強さを感じている。

それは「今人気の企業が多いから」ではない。

むしろ、時代が変わっても生き残る仕組みそのものに価値があると思っている。

だから、短期で指数が下がることはあっても、そのこと自体で前提が崩れるわけではない。

むしろ長期では、こうした自己更新機能を持った指数こそが強いのではないかと考えている。

第6章 戦争時にこそ見える米国の強さ

イラン戦争のような地政学リスクが表面化すると、「そんな不安定な世界で、なぜあえて米国株なのか」と思う人もいるかもしれない。

だが僕は、むしろこういう局面だからこそ、米国の相対的な強さが見えやすくなると感じている。

世界が不安定になると、資金は安全性と流動性を求める。

そして、その行き先として選ばれやすいのが米ドルであり、米国債であり、そして最終的には米国の資本市場である。

これは単に米国が経済大国だからというだけではない。市場の厚み、透明性、流動性、法制度、基軸通貨としての信用など、複数の条件がそろっているからこそ、世界中の資金が米国に集まりやすい構造がある。

もちろん、短期的には米国株も下がる。

実際、今回のように原油高や金利上昇が起きれば、米国株は強い逆風を受ける。

しかし、それは「米国が弱いから下がる」というより、米国市場が世界のリスクを真っ先に織り込む中心市場だから下がるという面もある。

この違いは見落としやすいが、かなり大きい。

世界の中心にある市場だからこそ、世界中の悪材料が先に集まり、価格に反映される。

それは短期的にはつらいが、長期で見れば、やはり資本市場としての厚みや回復力の裏返しでもある。

また、米国には巨大な内需がある。

人口動態も、他の先進国と比べればまだ強みがある。移民を含めた労働力供給の余地があり、企業の新陳代謝も活発だ。こうした国としての基盤があるからこそ、一時的なショックが起きても、長期では立ち直る力があると僕は見ている。

戦争が起きれば、当然ショックはある。

しかし、それがそのまま「米国株に投資してはいけない理由」になるとは思っていない。

むしろ不安定な世界だからこそ、最も厚い市場に身を置く意味は依然として大きいと感じている。

第7章 JUST KEEP BUYINGが最も効く局面

こういう相場になると、僕が何度も立ち返る考え方がある。

それが『JUST KEEP BUYING』だ。

この考え方の核心は、相場の天底を当てようとするのではなく、買い続ける仕組みそのものを持て、という点にある。

頭では分かっていても、実際の下落局面でこれを実行するのは簡単ではない。

なぜなら人は、下がっているときほど「今はやめておこう」と思ってしまうからだ。

- もっと下がるかもしれない

- 原油が落ち着いてからでも遅くないかもしれない

- 戦争の見通しが出てから買えばいいのではないか

こうした考えは、どれも一見もっともらしい。

実際、短期的にはその判断が当たることもあるだろう。

だが問題は、毎回それを正しくやり続けることができるのか、という点だ。

僕は、それはほぼ不可能だと思っている。

いつが底かは、底をつけたあとでしか分からない。

市場は悲観が最も強いときほど急反発しやすく、その反発はしばしば一瞬で起きる。

少し様子を見ようと思っていたら、気づいたときには戻っていて、結局高いところで買い直す。

そんなことは、投資の世界では珍しくない。

だから僕は、極端に言えば「最適解を探すこと」を放棄している。

その代わりにやっているのが、ルールに従って買い続けることだ。

3月の20万円も、まさにその延長線上にある。

不安が強いときほど、判断力は感情に侵食されやすい。

だからこそ、相場観ではなくルールで動く。

それが、長期投資における最も現実的で合理的な戦い方だと思っている。

ここで思い出すのが、ウォーレン・バフェットの有名な言葉だ。

「他人が貪欲なときに恐れ、他人が恐れているときに貪欲であれ」という趣旨の言葉は、まさにこういう局面で意味を持つと思う。相場が強いときは誰でも強気になれるが、本当に差がつくのは、不安が市場を支配しているときにどう行動するかだ。もちろん、無理に大きく賭けるという意味ではない。僕にとっての“貪欲”とは、こういう怖い局面でも淡々と積立を続けることに近い。

第8章 STAY THE COURSEという覚悟

『JUST KEEP BUYING』と並んで、僕が今の相場で強く意識しているのが、STAY THE COURSEという考え方だ。

これは、途中で航路を変えないという意味であり、長期投資の本質を非常によく表している言葉だと思う。

相場が揺れるたびに、投資家の頭の中にはいくつもの誘惑が生まれる。

- 一旦売って、落ち着いてから戻ろう

- 原油が落ち着くまで待とう

- 利下げが見えてから再開しよう

- 今は現金比率を高めて防御しよう

こうした判断は、その瞬間にはとても賢く見える。

だが問題は、その「戻るタイミング」を誰も正確には分からないことだ。

一度降りるのは簡単だ。でも、再び乗るのは難しい。

なぜなら、相場が戻り始めたときには「まだ早いかもしれない」と思い、さらに上がると「今さら高値で買いたくない」と思い、結果的に乗り遅れやすいからだ。

この心理の罠は本当に強い。

長期投資で最も怖いのは、下落そのものではない。

むしろ、下落をきっかけに自分のルールを壊してしまうことだと思っている。

積み立てを止める。方針を変える。怖さに負けて市場から距離を取る。

そうした行動こそが、後から効いてくる。

だから僕は、3月のような怖い局面でも方針を変えない。

楽観しているからではない。

将来が見えているからでもない。

見えないからこそ、変えないのである。

それが、僕にとってのSTAY THE COURSEだ。

まとめ

2026年3月は、明らかに楽な相場ではなかった。

イラン戦争による原油高、インフレ再燃懸念、金利上昇、ハイテク株の下落と、投資家が嫌がる材料がいくつも重なった月だった。

実際、数字を見ても相場環境は厳しい。

S&P500は下落し、10年金利は上がり、原油は急騰した。

市場が「利下げ期待の追い風」ではなく、「インフレ再燃の向かい風」を意識し始めた月だったと言っていい。

それでも僕は、3月に合計20万円をS&P500へ投資した。

定期積立10万円に加え、臨時収入を使って成長投資枠でも10万円を追加した。

なぜそうしたのか。

それは、短期の悪材料よりも、長期の企業成長と市場の構造を信じているからだ。

S&P500は、個別企業の失敗を超えて、米国の競争力そのものを取り込み続ける仕組みだと思っている。

そして米国は、不安定な世界においてもなお、資金が集まりやすい最も厚い市場のひとつであり続けている。

長期投資で最後にものを言うのは、最も不安なときに何をしたかだと思う。

相場が良いときに買えるのは当たり前だ。

でも、本当に差がつくのは、悪いニュースが続き、怖さが強く、手を止めたくなるときにどう行動したかである。

だから僕は、これからも買い続ける。

完璧なタイミングを当てるためではない。

未来を見通せているからでもない。

分からない世界の中で、最も合理的だと思う行動を取り続けるためだ。

JUST KEEP BUYING

STAY THE COURSE

この2つの言葉は、3月のような相場でこそ意味を持つ。

そして僕は、そういう局面でこそ、自分の投資方針を確かめたいと思っている。